가입한 실손을 4세대로 전환하라는 권유를 받은 적이 많다고 생각합니다. 갈아타는 것이 좋을지 아니면 현재 가입되어 있는 실손을 그대로 가져가는 것이 좋을지 고민이 되실텐데요. 오늘은 1세대부터 3세대까지의 실손의료비보험 변천사에 대해 알아보겠습니다.

nci,출처Unsplash

실손의료보험이란?

인기글

실손의료보험이란 질병 또는 상해로 치료를 받을 때 피보험자에게 발생한 실제 의료비를 보상하는 보험상품입니다.

건강보험급여비 급여공단부담 본인부담 본인부담

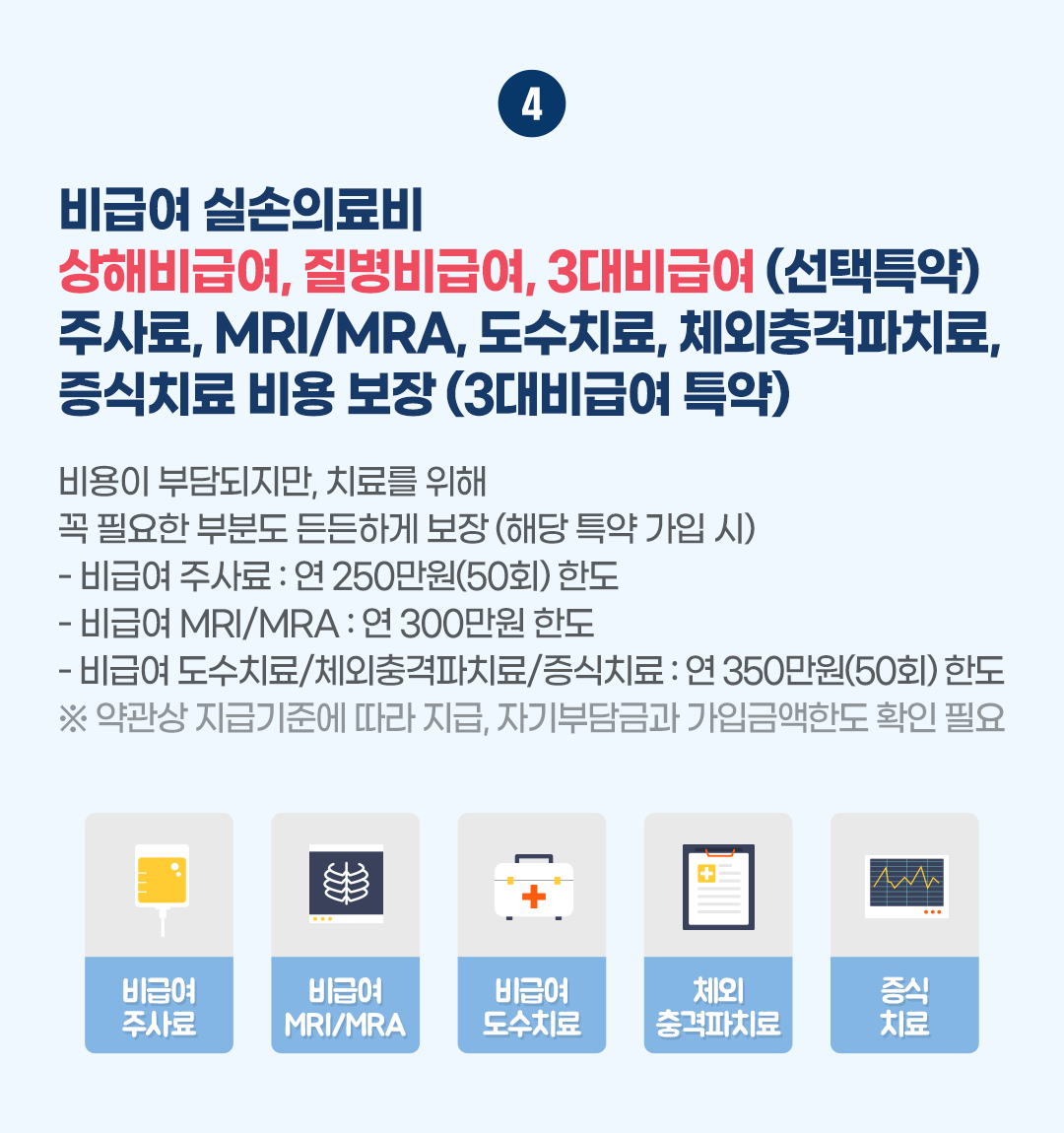

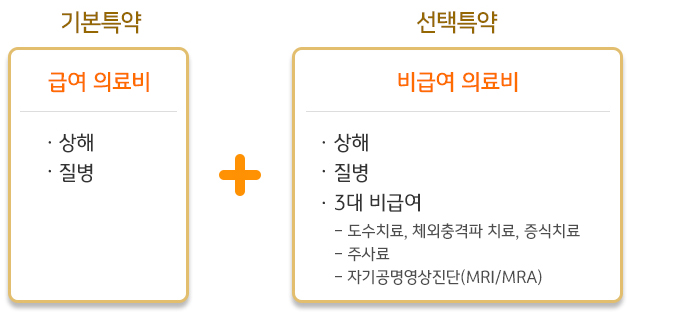

병원비 영수증을 보면 급여와 비급여에 나누어집니다.비 급여는 100%환자가 부담하게 됩니다.급여 가운데 공단 부담/본인 부담으로 나뉘는데 결국 환자가 계산하는 부분은 본인 부담 부분입니다.실손 의료 보험으로 “실제 의료비”는 급여 가운데 본인 부담 분, 그리고 비급여에 대한 것에 대해서 실제 환자가 부담하게 되고 있어, 이 부분에 대해서 보장하게 됩니다.크게 4가지로 나누어집니다.병으로 입원하거나(병 입원)질병에서 통원하거나(병 병원), 다쳐서 병원에 입원하거나(상해 입원), 다치고 통원하거나(상해 병원), 각 급부마다 한도가 다르므로 치료의 참고해야 합니다.실제로 실제 손해 보험은 매년 개정되면서 사실상 점점 나빠졌습니다.그러나 보험료는 점점 낮아지도록 개정되었습니다.금융 감독원의 보도 자료에 의하면, 의료 이용량 상위 10%가 전체 보험금의 56.8%를 지급되고 있어 무사고자를 포함한 전체 가입자의 93.2%가 평균 보험금(62만원)미만을 지급되고 있다는 것입니다.그래서 많이 받는 사람에 대한 혜택을 줄이고 덜 받는 사람이 보험료 부담을 줄이도록 더욱 더 개정되고 있습니다.실제 손해 보험 변천사

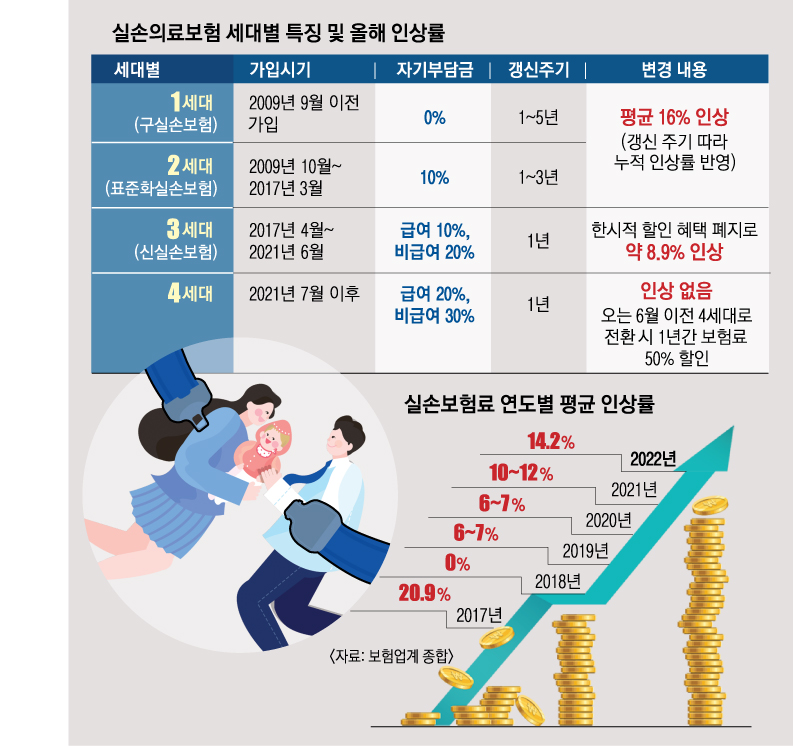

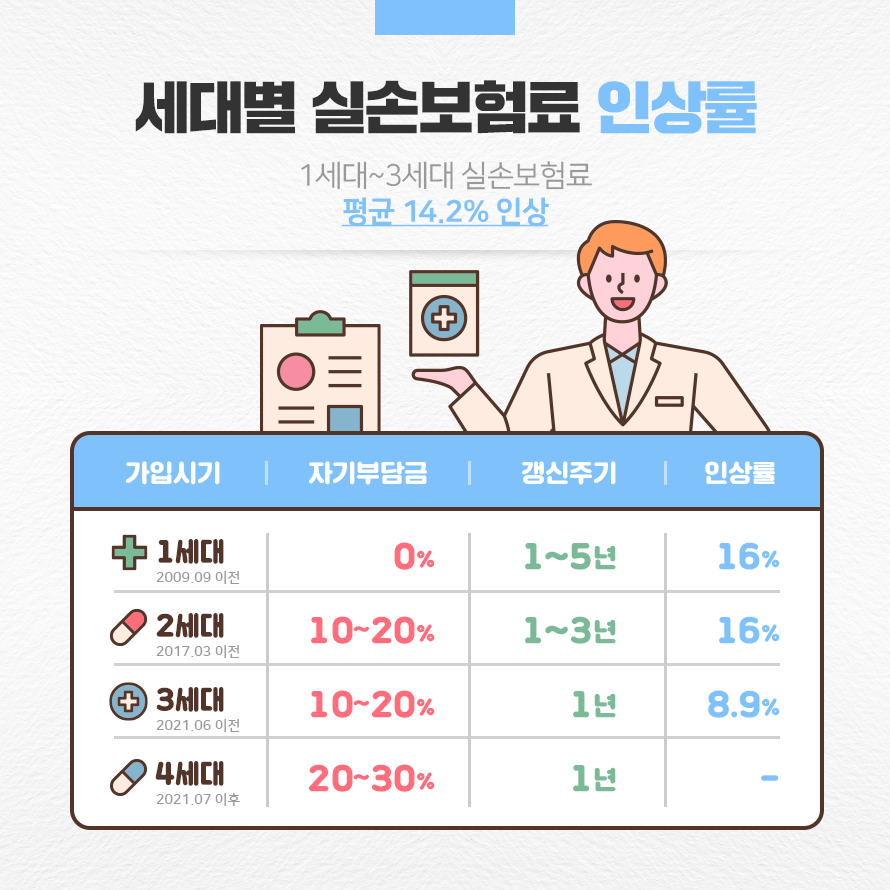

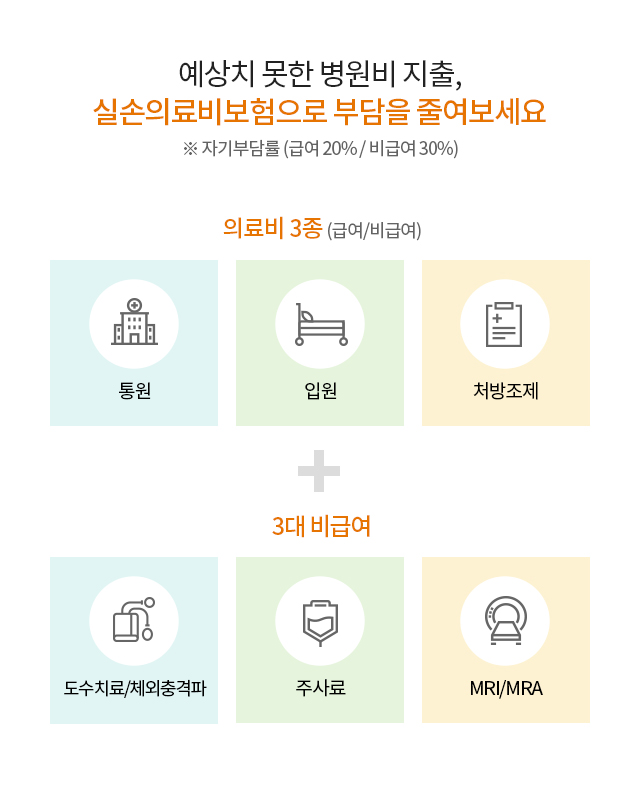

변화 과정을 하나씩 살펴볼까요.처음의 제1세대에서 현재 판매하고 있는 제4세대까지 변화하고 오늘은 제1세대에서 제3세대까지 다뤘고, 다음의 포스팅을 통해서 제4세대의 실손에 대해서 살펴봅니다.일단 2009년 7월 이후는 표준화되고, 각사마다 실손 상품이 동일하게 판매됩니다.하지만 그 전에는 회사마다 다른 급부를 갖고 판매하고 러프에 설명하겠습니다.제1세대의 실손(~09년 6월)의 장점:최초의 실손에서 잘 말하면 100%실제 손해라고 불리는 상품입니다.특징이 있으면, 처음으로 가입한 조건 그대로 만기까지 함께 보장할 수 있다는 점입니다.80세 만기, 100세 만기들마다 시기마다 다르면 처음 가입한 조건으로 유지되므로 안정감이 있습니다.단점:공제금이 거의 없어 100%의 병원비가 나오면 어떨까요?당연히 병원에 많이 가게 되고, 그것에 의해서 가입자 전체 보험료가 크게 오르게 됩니다.또 입원의 보상 한도가 1천만, 3천만원으로 적은 경우가 있어 큰 치료를 받기에 대한 부담감이 있습니다.2세대 후의 한도는 5천만원으로 통일되었습니다.제2세대 실손(09년 7월~17년 3월)장점:급여/비급여에 대해서 자기 부담금이 10%로 낮습니다.물론 표준형은 20%이지만, 별다른 선택형을 받았다고 생각합니다.보험료가 제1세대에 비해서 매우 쌉니다.그리고 일부 손해 보험 회사의 경우 초기에는 100세 만기로 유지되도록 판매되기도 했어요.단점:대학 병원 통원의 경우 자기 부담금이 2만원 의원급은 1만원의 자기 부담금이 붙습니다.조건이 15년 재가입됩니다.예를 들면 2010년에 가입한 실제 손해의 경우 2025년 계약의 해당 날짜에 그 당시 판매하던 실손으로 재가입되게 됩니다.아무래도 조건이 나빠지겠어요?제3세대 실손(2017년 4월~21년 6월)장점:보험료를 더 싸졌어요.굳이 찾자면 MRI 찍을 때 보통 4-50만원 정도 해서 입원하고 실손 질병 입원에서 받고자 노력했다면 3세대 이후에는 입원하지 않아도 주요 비급여 3종의 한도에서 청구할 수 있게 되었습니다.단점:급여 항목은 10%, 비급여 항목은 20%, 주요 비급여 3종의 자기 부담금이 30%로 특히 주요 비급여 3종의 경우는 연간 50회 한도 제한이 생겼습니다.15년마다 재가입 조건입니다.현재 판매하고 있는 제4세대의 실손에 대해서는 다음의 포스팅에서 살펴보고 갑니다.https://m.blog.naver.com/trouble_every/223281175492

4세대 실손의료비 보험으로 전환하는 게 좋을까요?4세대 실손으로 갈아타라는 안내를 많이 받으셨을 겁니다. 4세대의 손실은 한마디로 요약하면 ‘좋지 않다… m.blog.naver.com ‘

4세대 실손의료비 보험으로 전환하는 게 좋을까요?4세대 실손으로 갈아타라는 안내를 많이 받으셨을 겁니다. 4세대의 손실은 한마디로 요약하면 ‘좋지 않다… m.blog.naver.com ‘

(0).jpg)

4세대 실손의료비 보험으로 전환하는 게 좋을까요?4세대 실손으로 갈아타라는 안내를 많이 받으셨을 겁니다. 4세대의 손실은 한마디로 요약하면 ‘좋지 않다… m.blog.naver.com ‘